大家好!今天给各位分享合并报表增加控股公司的知识,其中也会对控股公司 合并报表进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本篇目录:

如何与控股子公司合并财务报表

1、母公司应当将其全部子公司纳入合并财务报表的合并范围。

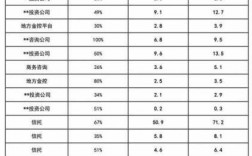

-图1")

2、法律主观:母子公司合并财务报表分别应该做哪些准备工作 (1)母公司的前期准备。母公司在合并财务报表编制之前,应作的前期准备包括: ①按照权益法核算要求对子公司的长期 股权投资 进行调整。

3、主要有以下五个步骤:合并财务报表的一般程序先设置合并工作底稿。

4、例如固定资产、负债、股本等,需要在资产负债表上分别列出子公司的财务报表,以便区分。最后,在合并报表中报告母公司和子公司的财务报表。需要注意的是,在合并报表中,同一控制下的交易需要进行抵消,以避免重复计算。

合并报表控股子公司的子公司

1、母公司应当将其全部子公司纳入合并财务报表的合并范围。

-图2")

2、合并报表的编制时间由公司自己定,当然一般都是期末。

3、投资成立子公司和合并控股的合并报表处理的区别在于投资比例和财务报表合并范围。投资成立子公司意味着母公司拥有子公司中一定比例的股权,但在财务报表中,子公司的资产、负债、成本和收益并没有被合并计入母公司的财务报表中。

4、合并财务报表时,母公司与所属的各被控股的子公司,以及纳入合并的子公司与子公司之间的发生的应收应付账款需要做抵消分录,而且相互之间的投资与净资产,相互之间的销售与成本,借款发生的利息收入与利息支出等都需要抵消。

5、当然是包括了少数股东权益的,因此要在合并报表中加以体现。或者也可以理解成母公司因为对子公司达到了控制,所以子公司的所有资产和负债都受到母公司的控制,所以对于这个合并后的整体,合并报表要体现所有的资产和负债。

-图3")

6、编制合并报表的程序一般包括:(1)检查并调整母、子公司会计报表中可能存在的误差和遗漏。(2)抵消企业集团内部交易的未实现损益。(3)抵消子公司因实现净利润而提取的法定盈余公积、和任意盈余公积。

新准则下,成本法控股子公司分配了现金股利,合并报表时应该如何处理...

借:应收股利贷:长期股权投资拓展资料:成本法下要确认投资收益,不可冲减长期股权投资账面价值成本法下,投资企业收到被投资企业分派的现金股利时,基本处理原则是:投资企业按应享有的份额,确认当期投资收益。

合并报表准则规定,编制合并财务报表时应当按照权益法调整对子公司的长期股权投资。

由于母公司对子公司长期股权投资采用成本法进行核算,为了便于编制合并财务报表,还需要将对子公司的长期股权投资按成本法核算的结果,调整为权益法下的结果。

这与国际财务报告准则的做法一致。其次,由于子公司受母公司“控制”,平时采用成本法核算对子公司的股权投资,母公司要对子公司的投资增加报表利润,就必须宣告分配现金股利。

到此,以上就是小编对于控股公司 合并报表的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏