大家好!今天给各位分享工行节节高有什么优势的知识,其中也会对工行节节高属于什么产品进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本篇目录:

- 1、工行节节高2号是骗局吗?是属于理财产品吗?

- 2、工商银行的工银聚富和节节高哪个更好?

- 3、工行存款有个节节高2号是什么意思

- 4、中国工商银行的节节高是怎么回事,可信吗

- 5、工行节节高与定期存款哪个安全

工行节节高2号是骗局吗?是属于理财产品吗?

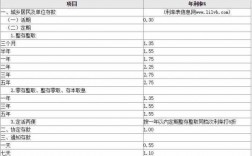

工行节节高是属于定期存款,期限是2年,提前支取按同档的利率计息,最终上浮利率30%。工行节节高采取靠档计息的方式,收益全部按照规定的利率计算,不像理财产品都是预期收益,因此收益非常稳定。

-图1")

工行节节号高2号是理财产品。节节高二号,期限2年,既有活期的灵活,又能享受定存的收益。节节高2号定期存款到期支取即按照2年定期计息。

根据官方介绍可知,工行节节高2号最低存入额度是1万元,如果你提前支取的话采取靠档计息方式。它是个人银行定期存款而并非银行理财产品,因此安全性是最高的。

工行节节高2号接近零风险 理财产品之所以会有不同的风险等级,正是由于资金的投资范围有差别,而工行节节高2号投资的都是低风险领域,因此基本不会出现亏损。

工商银行的工银聚富和节节高哪个更好?

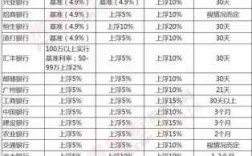

1、工银聚富。风险较低,兼顾资金收益性与流动性。收益率均在4%以上,日计息,月滚利。而1年定期收益性与流动性低,风险低,年利率是75%以上。整体收益没有工银聚富好。

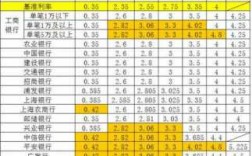

-图2")

2、问题十:工银货币和工银聚富的区别 不同的公司:工银货币是工银瑞信基金的,工银聚富是工行的。不同的性质:工银货币是货币基金,工银聚富是理财产品。

3、综合来说,工行类似于余额宝的产品主要有两类,一类是货币型基金产品,例如工银货币、工银瑞信添益快线货币基金等,且此类产品收益往往会比余额宝高上一些。

4、节节高2号是一种提前支取时,可按照实际存期靠档计息的存款创新产品,具备以下特点:提支靠档计息:按照实际存期靠档计算利息,无需承受利率损失;基准利率上浮:满足一定条件存期可按人行基准上浮执行。

工行存款有个节节高2号是什么意思

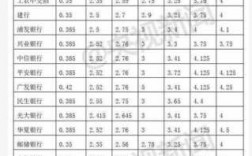

工商银行一种定期存款的名称。业务简述:节节高2号产品属2年期人民币定期存款,起存金额1万元(含),在存款有效期内客户可自由支取,并按实际存期相应档次人民银行整存整取/通知存款利率上浮30%计息。

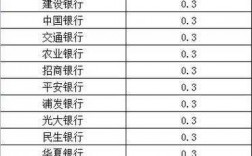

-图3")

工行节节号高2号是理财产品。节节高二号,期限2年,既有活期的灵活,又能享受定存的收益。节节高2号定期存款到期支取即按照2年定期计息。

“节节高2号”是工行推出的满足一定起存金额、提前支取按照实际存期靠档计息的存款产品。它的实质是一款存期2年的定期存款,但又具有期限灵活、收益率稳定且享受利率上浮的优点,还可以随时支取,不支持预约转存。

(二)节节高2号: 一款创新型定期存款,在存期内如客户办理提前支取,工行按照实际存期靠档计息。兼顾定期存款收益和活期存款便利的存款创新产品。

中国工商银行的节节高是怎么回事,可信吗

1、是的。工商银行推出节节高并不是一款理财产品,而是一款灵活计息的定期存款业务。工行节节高是为提高人民币储蓄存款转存业务办理效率而向优质客户推出的金融增值服务。

2、工行节节高2号是中国工商银行推出的个人存款创新产品,其本质就是银行定期存款,主要是为了提高银行存款产品的竞争力,让用户在保证资金灵活支取的前提下获得更大的收益。

3、不是骗局,是一款存期2年的定期存款。“节节高2号”是工行推出的满足一定起存金额、提前支取按照实际存期靠档计息的存款产品。

工行节节高与定期存款哪个安全

是的。工商银行推出节节高并不是一款理财产品,而是一款灵活计息的定期存款业务。工行节节高是为提高人民币储蓄存款转存业务办理效率而向优质客户推出的金融增值服务。

节节高属于我行存款。节节高2号于2019年12月20日起停售,节节高1号于2020年1月12日起停售。(作答时间:2020年1月22日,如遇业务变化请以实际为准。

根据官方介绍可知,工行节节高2号最低存入额度是1万元,如果你提前支取的话采取靠档计息方式。它是个人银行定期存款而并非银行理财产品,因此安全性是最高的。

不支持自动转存:当前工行节节高2号最多持有两年,达到期限后资金会自动返还到你的余额,如果需要继续购买,利率又要从零开始累积。

到此,以上就是小编对于工行节节高属于什么产品的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏