大家好!今天给各位分享持股50%合并的知识,其中也会对持股50以上是不是必须合并进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本篇目录:

持股50%能否合并报表

要实质性去分析,不能光从持股比例,如果能控制经营活动就合并,反之不合并。根据我国《企业会计准则第33号—一合并财务报表》的规定,我国合并会计报表的范围具体如下:合并财务报表的合并范围应当以控制为基础予以确定。

-图1")

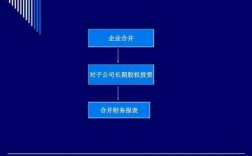

编制合并报表的程序一般包括:(1)检查并调整母、子公司会计报表中可能存在的误差和遗漏。(2)抵消企业集团内部交易的未实现损益。(3)抵消子公司因实现净利润而提取的法定盈余公积、和任意盈余公积。

这个在合并报表和个别报表里没有差异,因为不具有控制权,除非是特殊情况,要不不会纳入合并报表范围。因为持股比例在20%以下,也不具有重大影响,所以采用成本法在长期股权投资科目里核算。净利润净资产都不体现。

公司对公司之间持股比例达到多少才可以合并报表?

不低于51。股权超过51不一定会并表,对于合并范围的考虑,唯一的标准是控制,和持股比例无关。并且还要看股东会及董事会投票机制,是不是很多事情都有一致同意,还有具体经营的管理权。

投资比例低于10%但实质控制不可以合并报表。根据查询相关***息显示,合并报表是针对能被母公司控制的企业(即子公司),控股比例超过50%可认为达到控制。

-图2")

如果拥有30%,另外70%特别的分散,很难有人联合起来股份超过30%,那么就拥有控制权,就能编制合并报表。

是的,合并报表通常是针对母子公司的。一般来说,如果母公司持有子公司50%或以上的股份,就需要进行合并报表。但具体情况可能因地区和法规而异,需要进一步查询相关规定。

广汽本田合并本田是什么意思

1、【太平洋汽车网】意思是广汽本田正式完成对本田汽车(中国)的吸收合并,本田汽车(中国)也将更名为广汽本田广州开发区工厂。这次的吸收合并,其实质意义就是要提高广汽本田的资源利用率和运用效率,扩大产能,实现多方共赢。

2、近日广汽本田官方正式宣布在今年4月1日,广汽本田将正式对本田汽车(中国)有限公司完成吸收合并的进程。原本田汽车(中国)将成为广汽本田广州开发区工厂。

-图3")

3、日前,广汽本田宣布将在4月1日正式完成对本田汽车(中国)有限公司的吸收合并,后者将更名为广汽本田广州开发区工厂。这样一来,广汽本田的生产制造能力将再上一个台阶。

4、合并本田中国只是了广汽本田扩大布局,加速中国本土化战略的一部分。与此同时,它还规划复活理念品牌。众所周知,理念作为中国汽车市场浓墨重彩的一笔,尽管命途多舛,但广汽本田绝不会轻易认输。

5、广汽收购本田不是真的。目前,广汽集团官方宣布,旗下的广汽本田品牌正式全资收购本田中国。公告显示,广州汽车集团股份有限公司董事会同意将本公司所持有的本田汽车(中国)有限公司25股权通过公开市场对外转让。

6、本田汽车(中国)位于广东省广州出口加工区内,成立于2003年9月8日,主营整车生产和全球KD零部件出口业务,产品不具备面向国内市场销售资质,只用于出口业务。

两个股东各占50%有什么问题

两个股东各占50%的问题如下:两个股东各占50%的情况下,如两个股东意见不统一,则无法通过表决,也就无法形成有效的股东会决议,其股东会机制会长期失灵,内部管理有严重障碍。

两个股东各占公司50%股权在法律上是没有任何强制性的禁止规定的。

法律分析:两个股东各占公司50%股权在法律上是没有任何强制性的禁止规定的。

但是两个股东各占50%这样的股权比例安排有可能使公司陷入僵局,而且还会降低公司的决策效率。

权利义务均等的情况下公司股东二人各占50%。在公司经营过程中,两人设立公司时都想要权利义务均等,因此可能选择各占50%的股权比例创设公司。

在法律上 股份 不能各占50%,一般是51%,49%的比例。51%的持有者有控股权,怕到后期闹矛盾。有一个必须大于50%即董事长 控股人。

恰好50%的控制权是否列入合并报表

1、这个在合并报表和个别报表里没有差异,因为不具有控制权,除非是特殊情况,要不不会纳入合并报表范围。因为持股比例在20%以下,也不具有重大影响,所以采用成本法在长期股权投资科目里核算。净利润净资产都不体现。

2、要实质性去分析,不能光从持股比例,如果能控制经营活动就合并,反之不合并。根据我国《企业会计准则第33号—一合并财务报表》的规定,我国合并会计报表的范围具体如下:合并财务报表的合并范围应当以控制为基础予以确定。

3、在决定是否需要将子公司纳入合并报表范围,需要考虑以下条件:控制关系:母公司必须能够对子公司进行实质性的控制。通常,控制是指母公司拥有超过50%的投票权或股权。长期投资意图:母公司拥有子公司的股权,并打算长期持有投资。

4、在各50%股权的情况下,主要比拼几个职位,看谁占的多?董事长、总经理、财务总监,这三个职位谁占的多,谁就是实际控制权,谁就合并报表。合并会计报表只能是一方,不能全都合并。

5、通常,超过50%的股权控制被认为具有控制权。共同经营决策:其次要考虑是否存在共同经营决策的实体。即使母公司未必拥有控制权,但如果母公司与其他实体共同决策并共享经济利益,那么这些实体也应被纳入合并报表范围内。

到此,以上就是小编对于持股50以上是不是必须合并的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏