大家好!今天给各位分享非成控股合并的知识,其中也会对进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本篇目录:

公司控股合并与非控股合并的区别

1、法律主观:控股合并是指合并后,一家公司的拥有的股份已经达到可以控制所有表决的比例。公司合并的方式有新设合并以及吸收合并。新设合并是指两个公司同时成为另一个公司,涉及到三个公司。

2、法律分析:控股合并是指一家企业购入或取得了另一家企业有投票表决权的股份,并已达到可以控制被合并企业财务和经营政策的持股比例;非控股合并即不形成控股合并的长期股权投资。

3、主要区别是包括三方面:初始计量,对价差异的处理,以及商誉三方面。初始计量的区别 同一控制下企业合并方应以合并日应享有被合并方账面所有者权益的份额作为初始投资成本。

4、(2)非控股合并,即不形成控股合并的长期股权投资。指不能完全控制,仅能共同控制或施加重大影响。分类不同 (1)形成控股合并的分类 同一控制:按被合并方的所有者权益相对于最终控制方而言的帐面价值的份额来确认。

控股合并与非控股合并有什么区别啊

1、法律分析:控股合并和非控股合并二者概念不同,对股份的控制程度不同,形成控股合并的分类与不形成控股合并的分类不同。公司合并可以采取吸收合并或者新设合并。一个公司吸收其他公司为吸收合并,被吸收的公司解散。

2、法律主观:控股合并是指合并后,一家公司的拥有的股份已经达到可以控制所有表决的比例。公司合并的方式有新设合并以及吸收合并。新设合并是指两个公司同时成为另一个公司,涉及到三个公司。

3、非控股合并,即不形成控股合并的长期股权投资。非控股合并,不是指“新设合并或吸收合并”,而是指不能完全控制,仅能共同控制或施加重大影响。

4、分类不同 (1)形成控股合并的分类 同一控制:按被合并方的所有者权益相对于最终控制方而言的帐面价值的份额来确认。非同一控制:以支付对价的公允价值为基础来确认长期股权投资的初始投资成本。

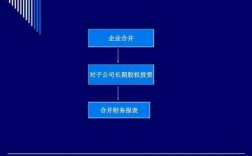

注会会计:非同一控制下企业合并的处理

非同一控制下的企业合并中,一般应考虑企业合并合同、协议以及其他相关因素来确定购买方。

非同一控制下的企业合并,在购买日取得对其他参与合并企业控制权的一方为购买方,参与合并的其他企业为被购买方。非同一控制下企业合并,购买方的账务处理是,借:长期股权投资,贷:银行存款等科目。

因为从集团的角度说,合并非同一控制下的企业,直接增加的是集团的资产、负债等,会计处理上强调公允价值计量。

假如是以固定资产,库存商品为对价取得对方控制权。借:固定资产清理,累计折旧,贷:固定资产。借:长期股权投资,贷:固定资产清理,营业外收入(差额),主营业务收入,应交税费—应交增值税(销项税额)。

非同一控制下企业合并抵消的会计分录是什么?非同一控制下的控股合并长期股权投资的初始投资成本的确定如果是非同一控制下的企业合并,长期股权投资的初始投资成本为支付对价的公允价值。

到此,以上就是小编对于的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏