大家好!今天给各位分享100控股合并报表的知识,其中也会对控股企业合并报表的编制进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本篇目录:

- 1、百分百控股合并报表实收资本会增加么

- 2、当年同一控制下的控股合并,100%控股,合并报表如何编制?

- 3、百分百控股合并报表需要成调权吗

- 4、成本法取得子公司100%股权,子公司利润如何体现在合并报表中_百度...

- 5、母公司对子公司24%的持股比例,100%实际控制,合并报表编制时如何...

百分百控股合并报表实收资本会增加么

不会,如果子公司会计政策、期间与母公司不同的,应调整为一致后再编制合并表。 没有任何关联交易,也不是科目相加,有好几个抵消项目。 抵消母子公司的投资项与所有者权益项。

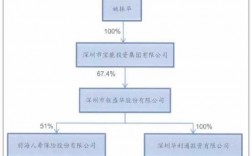

-图1")

实收资本是根据注册资本来定的,一般不会增加,除非出现股东增资的情况,这样资产负债表中的实收资本才会增加。

不能相加。同一股东下两个公司吸收合并需要更改资本,记入实收资本科目借方的股本金额总数要和记入实收资本科目贷方的股本金额总数一致,这样才能保证实收资本科目总额不会有任何的变化。

企业合并不增加实收资本这种情况,被合并企业如果亏损导致净资产小于实收资本的,则存续企业注册资本不能是简单的加总,否则就内资企业而言就会存在出资不实问题,需要用现金或者其他可用作出资的财产补足差额。

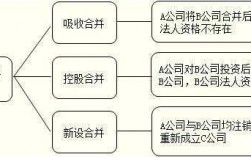

当年同一控制下的控股合并,100%控股,合并报表如何编制?

在合并前才控股20%,那也就是说具有重大影响,那么,开始的时候是用权益法核算,在控股100%以后,是用成本法核算,入账的价值应该是可辩认净资产的公允价值入账。

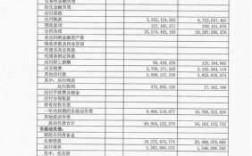

-图2")

长期股权投资有两种类型,同一控制下企业合并取得的子公司和非同一控制下企业合并取得的子公司。 对于第一种情况不需要将子公司的个别财务报表调整为公允价值反映的财务报表,只需要抵销内部交易对合并财务报表的影响即可。

借:长期股权投资200万 贷:银行存款200万 乙公司:借:银行存款200万 贷:长期股权投资200万 合并日的抵消Y公司的核乙公司的是一样的,出售之前是由乙公司合并抵消Y公司,出售后由甲公司一起合并。

非同一控制下企业合并:应按照合并成本与合并中取得的被购买方可辨认净资产公允价值份额的差额,确认为商誉或者营业外收入。编制合并报表的程序一般包括:检查并调整母、子公司会计报表中可能存在的误差和遗漏。

百分百控股合并报表需要成调权吗

1、同一控制下的控股合并,有合并方和被合并方,上年数不用调,就按上年度的合并方填列。

-图3")

2、需要。按企业会计准则20号-企业合并,同一控制下企业合并是追溯调整事项,需要调整前期比较财务报表。

3、在合并前才控股20%,那也就是说具有重大影响,那么,开始的时候是用权益法核算,在控股100%以后,是用成本法核算,入账的价值应该是可辩认净资产的公允价值入账。

4、定义好合并会计报表的有关条件,软件根据定义时设计的数据传递、数据计算公式等自动完成合并会计报表工作。软件能够自动扣除各公司之间的内部往来、内部投资等的影响,能够对某些报表项目进行必要的抵销处理。

5、如果已经实际控制,决策可以影响到该企业的经营活动,那么需要合并报表。如果不是,请用权益法来进行长期股权投资核算。合并报表就需要合并所有的的科目,抵扣内部交易的一切经营活动,完成这些后再进行股东权益计算。

6、是的,合并报表通常是针对母子公司的。一般来说,如果母公司持有子公司50%或以上的股份,就需要进行合并报表。但具体情况可能因地区和法规而异,需要进一步查询相关规定。

成本法取得子公司100%股权,子公司利润如何体现在合并报表中_百度...

1、(1)检查并调整母、子公司会计报表中可能存在的误差和遗漏。(2)抵消企业集团内部交易的未实现损益。(3)抵消子公司因实现净利润而提取的法定盈余公积、和任意盈余公积。

2、操作步骤:(一)合并资产负债表合并资产负债表应当以母公司和子公司的资产负债表为基础,在抵销母公司与子公司、子公司相互之间发生的内部交易对合并资产负债表的影响后,由母公司合并编制。

3、合并报表中不确认新的商誉或损益。【注】交易的实质属于权益性交易,不属于企业合并,如果不调整,将导致母公司长期股权投资与子公司所有者权益的份额不一致,从而抵销不掉。

4、对子公司的投资,应采用成本法核算,收到利润时:借:银行存款 贷:投资收益 在编制合并报表时,应先将投资按权益法进行调整,然后再将母公司“长期股权投资”与子公司所有者权益相关项目抵销。

5、合并财务报表中已体现了对子公司投资计价的权益基础,提供更多的有用信息。为了简化核算,个别报表中不再采用权益法计价。这与国际财务报告准则的做法一致。

6、均需要先对子公司净利润进行调整。调整子公司实现净利润的思路是:在调整净利润的时候,内部交易之外的事项,将个别报表由账面价值调整为公允价值时产生的影响对损益的影响,都应该考虑,包括递延所得税的影响。

母公司对子公司24%的持股比例,100%实际控制,合并报表编制时如何...

母公司与全资子公司的报表合并方法:把母子公司作为一个整体进行处理,子公司和母公司报表相加合并,内部损益需要抵消处理。

长期股权投资的调整处理 合并报表准则规定,编制合并财务报表时应当按照权益法调整对子公司的长期股权投资。

通过编制合并抵销分录,将母公司对子公司长期股权投资与子公司所有者权益,以及其他内部交易对个别财务报表的影响予以抵销。最后,在编制合并工作底稿的基础上,编制合并财务报表。

到此,以上就是小编对于控股企业合并报表的编制的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏