大家好!今天给各位分享受同一控制方控制控股的知识,其中也会对同一控制人进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本篇目录:

会计上同一控制下的企业合并和非同一控制下的企业合并是什么意思...

非同一控制下企业合并是遵循市场理念,是以公允价值作为投资的。

-图1")

合并日是指合并方实际取得对被合并方控制权的日期。同一控制下的企业合并一般发生在企业集团内部,如集团内母子公司之间、子公司与子公司之间等。因此,同一控制下的企业合并通常为股权联合性质的合并。

同一控制下的企业合并和非同一下的企业合并的区别:参与合并的双方是否受同一方或相同的多方控制或最终控制。账务上的区别就是同一控制下的企业合并是不遵循市场理念,因为受同一最终方控制,所以是以账面价值结转的。

非同一控制下的企业合并的界定:参与合并的各方在合并前后不属于同一方或相同的多方最终控制的情况下进行的合并。非同一控制下企业合并的特点:①非关联的企业之间进行的合并;②以市价为基础,交易作价相对公平合理。

同一控制下的企业合并;参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的,为同一控制下的企业合并。

-图2")

发生或承担的负债、发行的权益性证券的公允价值计量之和。非同一控制下的企业合并,是指参与合并各方在合并前后不受同一方或相同的多方最终控制的交易合并,即排除判断属于同一控制下的企业合并的情况以外的其他的企业合并。

长期股权投资中‘同一控制’和‘非同一控制’的区别?

初始计量:同一控制下,按照享有被合并方所有者权益相对于最终控制方而言的账面价值的份额,确认长期股权投资。非同一控制下,按付出资产的公允价值(合并成本)确认长期股权投资。

定义不同 (1)同一控制:参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的企业合并。对于同一控制下的企业合并,可将其看做是两个或多个参与合并企业权益的重新整合。

(一)同一控制下企业合并采用权益结合法 权益结合法,即对被合并方的资产、负债按照原账面价值确认,不按公允价值进行调整,不形成商誉,合并对价与合并中取得的净资产份额的差额调整权益项目。

-图3")

同一控制和非同一控制的区别:同一控制下的企业合并;参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的,为同一控制下的企业合并。

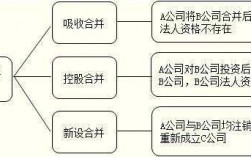

非同一控制下的企业合并跟上面相反,B公司和C公司合并之前没有任何关系,没有共同的控制方。

同一控制下企业合并,最终控制方是怎么确定的?

同一控制下的企业合并,是指参与合并的企业在合并前后均受同一方或相同多方最终控制,且该控制并非是暂时性的。(1)同一控制下的企业合并,一般发生于企业集团内部,如集团内母子公司之间、子公司与子公司之间。

所谓的同一控制下的企业合并,就是说要合并的两个或两个以上的法人或其他组织,被同一方最终控制。如:A集团公司拥有B公司52%的股权,拥有C公司60%的股权,C公司拥有D公司51%的股权,B公司拥有M公司80%的股权。

参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的,为同一控制下的企业合并。——同一控制下的企业合并,在合并日取得对其他参与合并企业控制权的一方为合并方,参与合并的其他企业为被合并方。

.合并方在合并中确认取得的被合并方的资产、负债仅限于被合并方账面上原已确认的资产和负债,合并中不产生新的资产和负债。

到此,以上就是小编对于同一控制人的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏